Когда срочно нужны деньги или вы понимаете, что не сможете накопить нужную сумму, на помощь приходят кредиты. Об этом можно бесконечно спорить, но цифры – вещь упрямая. За 2020 год банки выдали более 12 млн. потребительских кредитов и около 2 млн. ипотечных, а это, между прочим, абсолютный рекорд.

Кредит может понадобиться в самой острой ситуации – требуется лечение, экономические показатели бизнеса падают и т.д. Но как получить одобрение от банка? На что давить, чтобы получить кредит? Мы собрали лучшие советы экспертов из 5 авторитетных источников и опубликовали их в одной статье для вашего удобства.

О счастливчиках: кто может взять кредит

Почему банки не всем дают кредит? Одна из причин – возраст. Допустим, вам 16 лет и вы решили открыть свой бизнес, на который нужны деньги. Банк не может связываться с сомнительным заемщиком, ему ведь нужно вернуть свои деньги обратно. А 16-летний подросток не вызывает доверия.

Кстати, примерно такое же отношение к очень пожилым людям (например, в возрасте 80 лет). Пенсионеры не всегда могут себя обеспечить, не говоря уже о выплате кредита.

Логику объяснили, теперь к фактам. В среднем банки дают кредиты людям в возрасте от 21 года до 70 лет. В редких случаях одобряют займы лицам от 18 лет.

Но зачем? На какие нужды берут кредиты

Потребительские и ипотечные кредиты, на развитие бизнеса – из названия и так ясно, зачем нужны деньги. Не каждый сегодня может позволить себе купить квартиру на собственные сбережения, поэтому и приходится просить помощи у банков. Да и личных причин может быть сколько угодно. Вот например:

покупка машины;

покупка жилья;

оплата дорогостоящего лечения;

покупка мебели;

покупка техники;

личные нужды – отпуск, свадьба;

открытие бизнеса;

развитие бизнеса;

рефинансирование и др.

Кстати, рефинансирование хоть и имеет явные отличия, но все же это кредит. Просто его берут на погашение старых займов одним платежом. Подробно о том, что такое рефинансирование (перекредитование), вы можете прочитать здесь.

На открытие малого бизнеса с нуля

Цель вполне благая – открыть свое дело и обрести финансовую независимость. Но вот незадача – банки не кредитуют стартапы, поэтому вам нужно будет выбрать один из нескольких вариантов:

1. Взять потребительский кредит

То есть вы берете кредит на любые нужды на себя как на физлицо. Банку все равно, как вы будете тратить сумму, только вот она не будет очень большой. Как правило, можно получить максимум 700 тыс. руб. Если для вас это мало, то переходим к следующему варианту.

2. Взять кредит на развитие малого бизнеса для ИПНо тут будет непросто – надо, чтобы вы проработали больше полугода. В противном случае кредит не получить. Кроме того, потребуется заложить имущество (дом, квартиру, дачу, оборудование, машину или др.) или привести поручителя. В большинстве случаев банки просят выполнить оба условия сразу. В рамках кредита на развитие бизнеса вы можете получить даже несколько десятков млн. руб. Поэтому требования кредитных организаций достаточно суровы.

После выбора типа кредита придется собрать целый пакет документов. Чаще всего это паспорт, заявление, бизнес-план, бухгалтерская отчетность, учредительные документы.

На покупку квартиры

Эх, прекрасные времена СССР, когда можно было получить квартиру от государства… Нынешнему поколению такое даже не снится. Современные люди полностью погрязли в кредитах, и самое основное – ипотека.

Без сбережений и хорошего дохода приобрести свое жилье практически невозможно, если не прибегать к кредиту от банка. Кстати, дают ипотеку почти все банки, у крупных даже есть несколько пакетов. Приходя в банк, вы сразу говорите, что кредит ипотечный. Проценты по такому займу могут быть ниже, чем по потребительскому.

На покупку авто

Это разновидность потребительского кредита, о котором мы расскажем позже. Его особенность в том, что вы покупаете машину, пользуетесь ей, но она находится в залоге у банка.

Чем удобен автокредит? Вы можете купить новую или подержанную машину, ездить на ней и платить за нее частями банку. Стоимость авто стремительно растет, даже старые иномарки редко когда можно купить за 300 тыс. руб. Приходится брать кредит.

Салонные предложения вообще идут от 1 млн. руб. Откуда взять такие деньги обычному гражданину? Поэтому заемщики идут в банк, оформляют договоренность – человек получает машину и ежемесячно выплачивает ее стоимость долями на протяжении нескольких лет (обычно 3-5) с процентами.

Потребительский кредит

Это самый обширный вид кредита. Он выдается физическому лицу для покупки любого товара. Причем не обязательно что-то покупать – можно на эти деньги жить, сыграть свадьбу, укатить в отпуск, оплатить лечение в клинике и пр.

Банк даже не спросит у вас, зачем вам деньги. Вы имеете полное право оформить займ и потратить его на что угодно. Только вот сумма ограничена – примерно до 700 тыс. руб. Да и вернуть ее придется с процентами. Поэтому, оформляя кредит, 100 раз подумайте – может, стоит подкопить на новый телевизор?

Рефинансирование

Частично мы уже упоминали этот вид кредита. Его суть в том, что человек берет кредит для погашения старого займа. Особенностей рефинансирования несколько:

Его можно оформить в любом банке – не обязательно идти в тот, где вы брали прошлые кредиты;

Одним новым можно погасить несколько старых кредитов;

У нового кредита обычно ниже процент, чем у старого. Поэтому и делают перекредитование.

Рефинансирование – удобная штука. Если раньше ставки по кредитам были грабительскими, то сейчас идет тенденция к их снижению. Старым заемщикам обидно переплачивать, вот они и решают взять новый большой кредит на более выгодных условиях и закрыть старый.

В двух словах об этом не расскажешь. Поэтому лучше один раз прочитайте нашу статью “Что такое рефинансирование кредита и выгодно ли? Как сделать рефинансирование в 2021 году”.

О самом главном: что проверяют банки перед одобрением кредита

Перед окончательным одобрением кредита идет предварительное. И не стоит думать, что решение банка стопроцентное и вам точно дадут кредит. Это большое заблуждение.

После предварительного одобрения может наступить отказ. Почему это случается, мы уже рассказывали в нашей статье “Почему банки предварительно одобряют кредит, а потом отказывают: секреты, о которых знают единицы”.

Вот основные данные, которые банки анализируют:

Достоверность документов. К этому процессу подключается служба безопасности. Проверяются паспортные данные, имя, адрес прописки и пр. Все то, что вы написали в анкете, будет тщательно изучено.

Платежеспособность. Где человек работает, на какой должности, сколько по времени трудится, сколько получает, сможет ли оплачивать кредит – основные вопросы банков.

Кредитная история. Если человек ранее брал кредит и исправно его оплачивал, то у него хорошие шансы на получение нового. Но при наличии просрочек и прочих нарушений надежды тают на глазах.

Риски, которые появятся при оформлении сотрудничества с этим лицом и пр.

Мне дадут! Что влияет на положительное решение

Есть несколько показателей, которые помогают человеку получить кредит. Если вы используете их в свою пользу, то кредит – у вас в кармане.

Фактор | Что дает |

1. Чистейшая кредитная история | Брали кредиты и справлялись с их выплатой – браво, есть хорошие шансы. Но если кредиты отсутствуют вовсе или оплачивались неисправно, то это весомый минус. |

2. Информация о доходах | Банки хотят видеть, сколько у вас денег и откуда, чтобы спрогнозировать вашу платежеспособность. Предоставьте справку 2-НДФЛ в кредитную организацию и укажите другие источники доходов, если они есть. Чем больше денег – тем надежнее. |

3. Имущество под залог | Звучит устрашающе, но это нормальная практика. Просто вы с банком заключаете договор – если вы не справляетесь с оплатой кредита, то он забирает ваш дом, земельный участок, машину или др. (смотря что вы заложили). Мы написали об этом целую статью, где рассказали, почему процент по такому кредиту ниже и прочие нюансы здесь. |

4. Влиятельные и стабильные поручители | Если за вас вступятся партнеры, которые финансово стабильны, то это будет большим плюсом в вашу копилку. |

Опять отказ! Что негативно сказывается на решении банка

Этот раздел вытекает из предыдущего. Не стоит претендовать на кредит, если:

Вы безработный;

У вас маленькая зарплата;

Есть неоплаченные долги;

Плохая кредитная история;

Есть проблемы с законом;

Нестабильный доход – сегодня есть, а завтра нет;

Вы указали недостоверные данные в заявке и пр.

Кот в мешке – автоматический отказ

Некоторые банки используют такую систему. Компьютер сам отбирает заявки и решает, кому давать предварительное одобрение, а кому – отказать. Причем причины для отказа могут быть самыми разными.

Если алгоритм понимает, что среди всех, кому кредит выдали, – люди с высшим образованием, то при отсутствии у кандидата диплома, он выдаст автоматический отказ. Поводом может стать любой критерий, который есть у каждого получившего кредит и которого нет у претендента.

Вопрос: “Как заранее узнать, одобрят ли?”

Вообще, есть предварительное одобрение, при получении которого уже можно продолжать надеяться. Но оно ничего не гарантирует.

Заранее вы можете узнать об одобрении только при анализе своих шансов. Чистая кредитная история, нет долгов, стабильная работа, хороший доход – вам, скорее всего, дадут кредит.

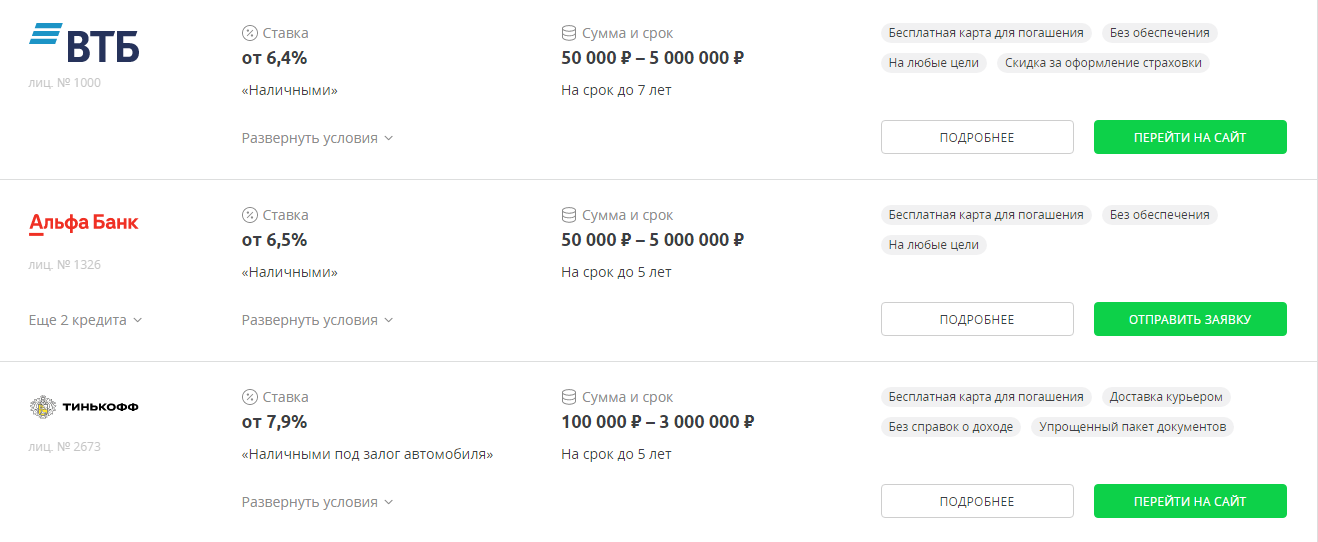

Банки, которые чаще других одобряют кредиты: ТОП-12 лучших предложений

Где можно взять кредит без отказа, справок и поручителей

Все ищут банки, где им 100% дадут кредит. Но таких чудес не случается. Банку нужно вернуть свои деньги, поэтому он будет вас проверять по всем фронтам. Но все же кредит без справок и поручителей предлагают следующие банки:

Сколько по времени занимает процедура рассмотрения

В среднем банки дают ответ в срок от 1 до 5 дней. Но предварительное одобрение можно получить и через несколько часов после отправки заявки. Специалистам нужно время, чтобы проанализировать все риски, изучить ваше положение.

А что дальше? Как банк уведомит об одобрении или отказе

Если вы подавали заявку онлайн, то вам придет СМС. Если посещали отделение банка лично, то предварительный ответ могут дать прямо на месте. Работа банков индивидуальна. Вас уведомят о решении сообщением или звонком.

Что мне делать, если отказали?

Следить за оповещениями банка. Время от времени кредитные организации возвращаются к рассмотрению старых заявок. Могут позвонить и вам.

Улучшать свою кредитную историю, устраняя ошибки.

Попробовать взять кредит под залог недвижимости. Заявки на такие кредиты чаще одобряют.

Советы экспертов: как увеличить шансы на успех

Если у вас все в порядке с кредитной историей, доходом и есть какое-никакое имущество, то можно постараться произвести хорошее впечатление.

Эксперты рекомендуют усилить общее впечатление:

хорошей одеждой и аккуратным видом;

уверенным поведением;

внесением первоначального взноса (по ипотеке, автокредиту);

честностью и открытостью;

поручительством финансово стабильных людей.

Тенденции в одобрении кредитов – стали чаще или реже выдавать

Люди начали активно брать кредиты еще 10 лет назад. Тогда было достаточно предоставить паспорт и справку о доходах. Сейчас сложно найти семью, которая не брала деньги в кредит. Статистика не врет – около половины заемщиков имеют более одного кредита.

Тотальное кредитование привело к тому, что вернуть свои деньги банку все труднее. Отсюда и куча новых требований к заемщикам.

Но проценты по кредитам становятся при этом меньше. Рефинансирование недаром стало такой популярной процедурой.

Одобрят ли вам кредит, зависит от того, какое вы впечатление произведете на сотрудников банка. Вас детально будет проверять служба безопасности. Но вам нечего бояться, если у вас хорошая кредитная история и стабильный доход. Вы можете увеличить свои шансы на успех, если используете приемы, описанные в нашей статье.

И помните, брать кредит стоит только тогда, когда вы уверены, что сможете его выплатить.

Вставка изображения

Добавить изображение