На открытие нового дела часто нужны деньги, которых у воодушевленного начинающего попросту нет. Тогда на помощь приходит кредит. Кому его дают и на каких условиях, вы узнаете из этой статьи. Рассмотрим актуальные предложения банков и поймем, почему ИП отказывают в кредите.

Кто такой ИП с точки зрения законодательства

Индивидуальный предприниматель – юридическое или физическое лицо? Вопрос, который задает каждый второй гражданин. Дилемма возникает во многом потому, что для нас логично видеть бизнесмена в качестве юрлица.

Но предприниматель может быть и физическим лицом – индивидуальным предпринимателем. ИП – это физлицо, которое зарегистрировано в налоговом органе.

У ИП ограничены возможности, по сравнению с юрлицом, но для малого и среднего бизнеса эта организационно-правовая форма хорошо подойдет.

Например: Николай решил заниматься продажей автозапчастей. Он покупает товар по оптовой цене, а реализует по розничной. Для того, чтобы заниматься такой предпринимательской деятельностью, ему обязательно нужно оформиться. ООО – слишком глобально и невыгодно. На первых порах рациональнее выбрать ИП.

Кстати, о том, как открыть ИП, вы можете прочитать в нашей статье.

Особенности кредитования начинающих предпринимателей

Банки неохотно выдают кредиты ИП. Почему? Ему сложнее подтвердить свои доходы (в отличие от физлица в найме и юрлица). Индивидуальный предприниматель на то и индивидуальный, что работает сам на себя и часто даже один.

У ИП доход не всегда стабильный, а банку нужны гарантии. Не будем забывать, что ИП – физлицо. Это значит, что отследить, на что тратит деньги заемщик (на себя или на бизнес), почти нереально.

Кредит для ИП: какие документы нужны

Для получения кредита нужно сначала подать заявку в банк. Среди необходимых документов:

Паспорт гражданина;

Справка о регистрации ИП в налоговом органе и ЕГРИП;

Бизнес-план;

Выписка с расчетного счета;

Финансовая отчетность;

Лицензия (если она нужна в работе);

Доказательства права собственности (если кредит под залог недвижимости).

Как ИП подтвердить доход для кредита

Подтвердить свой доход придется любому предпринимателю. Вопрос лишь в том, как это сделать в вашем конкретном случае. Здесь все зависит от того, какую систему налогообложения вы используете.

ИП на общем режиме / УСН | ИП на патентной системе |

Понадобится справка 3-НДФЛ / декларация УСН за прошлый год. При сдаче декларации за прошлый год необходима книга учета доходов и расходов. | Нужна книга учета реальных доходов. Этот путь гораздо сложнее. |

Банки охотнее занимают деньги предпринимателям на ОСНО и УСН. ИП на патентной системе будет сложнее претендовать на займ, но это не значит, что его не дадут 100%.

Как взять кредит ИП без подтверждения доходов

Только открылся, как взять кредит на ИП? Сделать это будет непросто. Банки не любят ненадежных заемщиков, поэтому решительно отказывают тем, кто не показывает свой доход. Но выход есть – взять кредит под залог недвижимости.

Заложить можно квартиру, земельный участок, машину, оборудование и пр. Без справки о доходах и имущества не стоит рассчитывать на займ в крупном банке. Разве что можете обратиться в микрофинансовую организацию, где легко получить деньги, но там дают небольшие суммы и проценты будут просто разорительными.

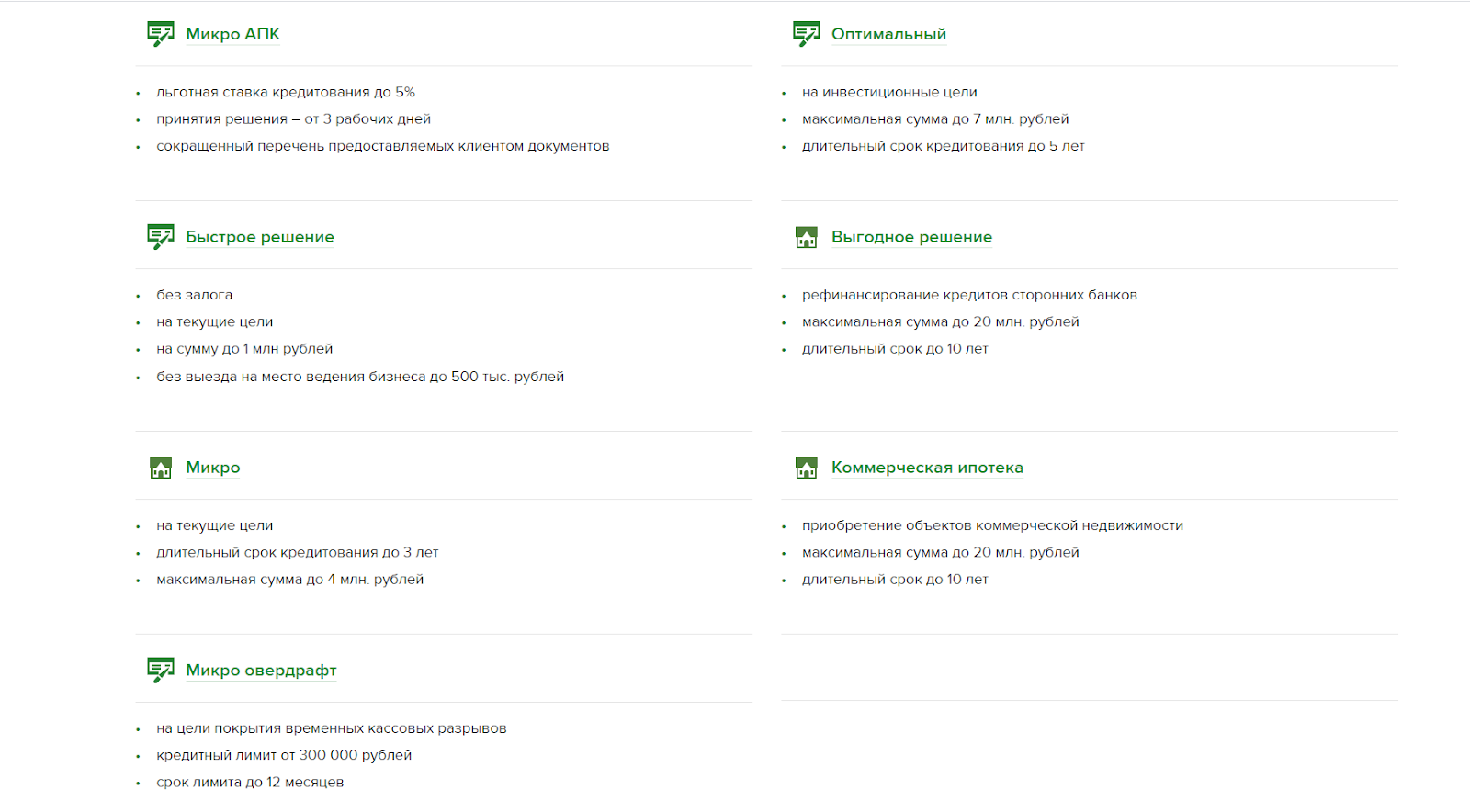

Самый выгодный кредит для ИП: где взять кредит начинающему предпринимателю

На вопрос “Какие банки дают кредит ИП” однозначно ответить сложно. Некоторые банки вообще не работают с такими предпринимателями. Другие разрабатывают целые программы с разными ставками по кредитам. И если вы уже являетесь клиентом какого-либо банка, это не значит, что нужно обращаться только туда. Логичнее изучить все предложения банков и выбрать наиболее выгодные.

1. Сбербанк

Это самая известная кредитная организация в нашей стране – у нее более 100 млн. клиентов. Здесь есть разные пакеты для желающих взять кредит, в том числе и на развитие малого бизнеса.

2. ВТБ

О других видах кредитов вы можете прочитать на самом сайте ВТБ.

3. Россельхозбанк

4. Райффайзен

Почему ИП не дают кредиты в банках

Все дело в том, что проанализировать расходы предпринимателя очень сложно. Это долгая и кропотливая работа специалистов, которая часто ни к чему не приводит.

Тем более, отследить, на что потрачены деньги практически невозможно. ИП может пустить их на себя, тогда как брал на бизнес.

Где взять кредит для ИП без отказа и как увеличить свои шансы на успех

Без отказа получить кредит могут те начинающие бизнесмены, которые закладывают свое имущество. Там и процентная ставка в разы ниже, и срок кредитования больше (доходит до 10 лет точно). Так что встать на ноги время будет.

Без залога отказ не получат лишь те, кто убедит банк в своей состоятельности. Что увеличивает шансы на одобрение:

Отсутствие долгов. Если банки узнают, что вы не выполнили прошлые обязательства, то не захотят иметь с вами дело.

Наличие недвижимости. Об этом мы уже говорили выше. Закладывая имущество, вы увеличиваете вероятность получения одобрения.

Хороший бизнес-план. Это один из ключевых документов, который говорит о вашем бизнесе практически все.

Собственные вложения. Инвестируете личные сбережения более чем на 30% от необходимой суммы – отлично, у вас неплохие шансы!

Как взять кредит на бизнес с нуля без залога

Без залога получить деньги сложнее – это факт. Поймите, для банка вы не самая привлекательная кандидатура. У вас пока нет ничего – ни денег, ни недвижимости. Почему он должен вам верить и жертвовать на вашу идею свои деньги?

Если вы все же собираетесь претендовать на кредит без залога, то вам нужно усилить свое шаткое положение. Несколько вариантов:

заручитесь поддержкой крупного бизнесмена, который готов выступить поручителем;

открывайте бизнес по совместительству с основным местом работы в найме (так вы покажете банку, что у вас есть стабильный доход).

Что делать, если банк не дает кредит?

Распространенная ситуация, когда бизнесмен не может получить займ. Как вывод – банк не убедился в том, что человек сможет его вернуть. А это, между прочим, основное условие. Все кредиторы хотят вернуть свои деньги, причем с процентами, а не мотаться по судам и буквально выбивать их из человека.

Самое простое: возьмите потребительский кредит

Его выдают на любые нужды, поэтому вы можете прийти в банк и оформить займ на себя как на частное лицо, а затем пустить средства на бизнес. В большинстве случаев банк даже не интересуется, на что вам нужны деньги. Поэтому сложная финансовая документация точно не пригодится.

Потребительский кредит выдается только физическим лицам. Еще одна особенность – средства не будут выдаваться в таком объеме, как в кредите для бизнеса. Здесь размеры займа сильно меньше.

Секретный прием: обратитесь в фонды

Не все знают, что существуют организации, которые помогают малому и среднему бизнесу. Их функция – выступать поручителем заемщика. Финансируются они государством. Но помогают не бесплатно. Вам нужно будет выплатить им вознаграждение суммой от 2% от займа.

Рискованно, но не бесполезно: попробуйте краудфандинговые платформы

Этот вариант идеально подходит для предпринимателей с огромной вовлеченностью людей. Если он, например, блогер или просто раскручивал свой бренд в интернете и набрал определенную аудиторию, то все может срастись.

Суть в том, что предприниматель объявляет сбор на свой бизнес, а взамен предлагает продукт или услугу (когда дела наладятся). То есть сразу пожертвовавшие деньги благотворители получить товар не смогут. Им обещают дать его после того, как проблемы с финансами решатся.

Одна из известных площадок – Planeta. В среднем сервисы берут от 3% до 10% комиссии от суммы сбора.

Спасение или разорение: воспользуйтесь p2p-кредитованием

Этот вариант один из самых безбашенных, ведь вам придется отдать треть, а то и половину собранных средств.

Как это работает: вы идете на специальные площадки (p2p), предоставляете свой бизнес-план и другие документы, а дают деньги вам частные лица. С ними проще договориться, чем с банками. Но отдавать свои деньги просто так они тоже не станут.

Займ обычно дают на 1-3 года. Пример такой площадки – “Город Денег”.

Если банки кредит не дают, а деваться вам некуда, то прибегайте к самым разным способам привлечь деньги. В идеале найти такие, которые не будут вас разорять. Взвешивайте все “за” и “против”, не обращайтесь только к одному методу. Пробуйте и анализируйте риски.

Вставка изображения

Добавить изображение